CÔNG TY TƯ VẤN QUỐC TẾ ĐÔNG DƯƠNG

Trụ sở chính: 62L/36 Nguyên Hồng, Phường 11, Quận Bình Thạnh, TP.HCM

Văn phòng: Số 48 Đường số 11, Khu phố 6, Phường Hiệp Bình Chánh, Quận Thủ Đức, TP.HCM

®Ghi rõ nguồn : http://viipip.com khi bạn phát hành lại thông tin từ website này.

Giấp phép ICP số 60/GP-TTĐT do Bộ Thông Tin và Truyền Thông cấp ngày 05/04/2010.

Báo cáo tình hình kinh tế vĩ mô Việt Nam tháng 10 - 2008

Ngày: 4/25/2009 11:40:00 AM

Tháng 10 vừa qua chúng ta chứng kiến một cuộc khủng hoảng tài chính lớn nhất thế giới kể từ 1930. Nhiều ngân hàng, công ty bảo hiểm hàng đầu với lịch sử tồn tại hàng trăm năm đã biến mất. Chính phủ nhiều nước phải thực hiện hàng loạt biện pháp ngăn chặn cơn khủng hoảng ngày càng lan rộng. Mặc dù chưa thực sự hội nhập sâu vào nền kinh tế thế giới nhưng đợt khủng hoảng này cũng đã tác động mạnh đến nền kinh tế Việt Nam và đặc biệt là thị trường chứng khoán (TTCK).

TTCK Việt Nam đã có mức sụt giảm thấp hơn cả thời điểm mà kinh tế vĩ mô trong nước khó khăn nhất vào tháng 6/2008. Ngày 20/10 Ngân hàng Nhà nước (NHNN) đã thực hiện một loạt biện pháp như hạ lãi suất cơ bản, lãi suất tái cấp vốn và mua lại trước thời hạn 20,300 tỷ đồng trái phiếu bắt buộc. Các ngân hàng thương mại (NHTM) cũng đồng loạt hạ mặt bằng lãi suất tiết kiệm và cho vay nhằm giảm bớt khó khăn cho các doanh nghiệp. Tháng 10, chỉ số CPI lần đầu tiên tăng trưởng âm kể từ đầu năm, ngoài ra giá vàng, dầu thô cũng có những mức sụt giảm kỷ lục.

1. Một số yếu tố kinh tế vĩ mô

1.1 Tăng trưởng

|

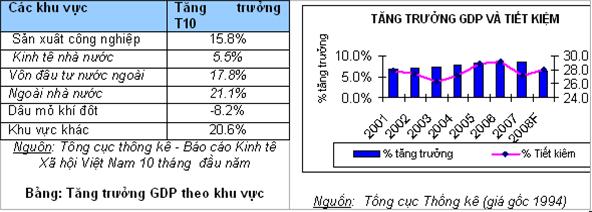

Tốc độ tăng tổng sản phẩm trong nước 10 tháng vừa qua tuy thấp hơn mức tăng cùng kỳ của một số năm gần đây, nhưng trong bối cảnh kinh tế thế giới suy giảm và kinh tế trong nước chưa thoát khỏi giai đoạn khó khăn, thì tốc độ tăng trưởng như vậy có thể xem là một kết quả khả quan. Tuy nhiên, xét về chất lượng của tăng trưởng thì ta vẫn thấy những dấu hiệu đáng lo ngại. Với tổng đầu tư trong nền kinh tế lên tới 41.6% GDP (1) nhưng tốc độ tăng trưởng GDP chỉ đạt 6.52%, tức là hệ số ICOR (2) lên đến 6.3, điều này cho thấy hiệu quả trên vốn đầu tư tại Việt Nam quá thấp so với các nước đang phát triển khác.

So sánh với khu vực khác thì khối doanh nghiệp nhà nước vẫn là khu vực có mức đầu tư kém hiệu quả nhất, mặc dù đã nhận được rất nhiều ưu đãi từ phía Chính phủ như độc quyền về nhiều sản phẩm, dịch vụ, tài nguyên hay các nguồn vốn ưu đãi. Nếu tình trạng chất lượng tăng trưởng không được cải thiện thì nguồn lực quốc gia sẽ bị sử dụng một cách lãng phí, gây áp lực lạm phát và ảnh hưởng mục tiêu tăng trưởng bền vững trong tương lai.

1.2 Lạm phát

Bảng: Chỉ số CPI 10 tháng đầu năm 2008

|

STT

|

Các chỉ tiêu CPI trong T10

|

% Tăng T10/T9

|

CPI 10 tháng

|

|

I

|

CHỈ SỐ GIÁ TIÊU DÙNG

|

-0.19

|

21.64

|

|

1

|

I. Hàng ăn và dịch vụ ăn uống

|

-0.42

|

32.12

|

|

|

Trong đó: Lương thực

|

-1.91

|

51.41

|

|

|

Thực phẩm

|

0.01

|

24.44

|

|

|

Ăn uống ngoài gia đình

|

0.47

|

31.37

|

|

2

|

Đồ uống và thuốc lá

|

0.67

|

11.34

|

|

3

|

May mặc, mũ nón, giầy dép

|

0.70

|

10.82

|

|

4

|

Nhà ở và vật liệu xây dựng

|

-1.08

|

16.76

|

|

5

|

Thiết bị và đồ dùng gia đình

|

0.73

|

11.26

|

|

6

|

Dược phẩm, y tế

|

0.58

|

8.75

|

|

7

|

Phương tiện đi lại, bưu điện

|

-0.94

|

19.56

|

|

|

Trong đó: Bưu chính viễn thông

|

-0.18

|

-9.61

|

|

8

|

Giáo dục

|

0.69

|

6.56

|

|

9

|

Văn hoá, thể thao, giải trí

|

0.38

|

9.30

|

|

10

|

Đồ dùng và dịch vụ khác

|

0.85

|

11.69

|

|

II

|

CHỈ SỐ GIÁ VÀNG

|

3.21

|

12.53

|

|

III

|

CHỈ SỐ GIÁ ĐÔ LA MỸ

|

-0.05

|

2.95

|

Lần đầu tiên trong nhiều tháng qua CPI có mức tăng trưởng âm là -0.19%. Quan sát biểu đồ chỉ số giá cũng cho thấy tỷ lệ lạm phát đang giảm, nguyên nhân là do giá các mặt hàng trên thế giới đã sụt giảm và có thể các chính sách thắt chặt tiền tệ thực thi thời gian qua bắt đầu phát huy tác dụng. CPI tháng 9 và tháng 10 gần như tăng không đáng kể. Như vậy, lạm phát không còn là vấn đề nghiêm trọng của nền kinh tế Việt Nam trong giai đoạn hiện nay. Tuy nhiên CPI tăng trưởng thấp và âm cũng cho chúng ta thấy những dấu hiệu đầu tiên của tình trạng suy thoái kinh tế. Trong giai đoạn thắt chắt tín dụng, lãi suất ngân hàng tăng cao đã làm nhiều doanh nghiệp lâm vào tình trạng khó khăn, nhất là doanh nghiệp vừa và nhỏ và những doanh nghiệp sử dụng đòn bẩy tài chính cao. Không những vậy, giá cả các mặt hàng tăng cao đã làm cho sức cầu trong nền kinh tế giảm. Mặc dù NHNN đã bắt đầu nới lỏng chính sách tiền tệ, nhưng cùng với xu hướng giảm giá của nhiều mặt hàng thiết yếu trên thế giới, nỗi lo về lạm phát cao vào những tháng cuối năm không còn hiện diện mà thay vào đó chúng ta phải đối mặt với nguy cơ suy thoái kinh tế trong nước và toàn cầu. Bên cạnh đó, nguyên nhân lạm phát ở Việt Nam chủ yếu đến từ cung tiền và sự yếu kém trong hiệu quả đầu tư nên CPI không thể dễ dàng giảm nhanh chóng. Như vậy, tỷ lệ lạm phát thấp trong những tháng cuối năm chỉ là tạm thời và chúng ta vẫn phải có chính sách đối phó với vấn đề này trong năm tới.

|

Nguồn: Tổng cục thống kê

1.3 Tỷ giá hối đoái

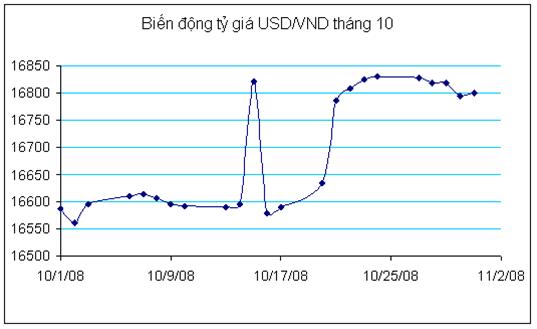

Tháng 10 cũng chứng kiến sự tăng giá mạnh mẽ của đồng USD so với nhiều đồng tiền khác trên thế giới, cụ thể, USD tăng 10% so với EURO. Đối với VND, từ ngày 1/10 đến ngày 30/10, tỷ giá đã tăng 1.44% (3). Trên thị trường tự do có lúc tỷ giá USD/VND lên tới trên 17,000 USD/VND. Tuy nhiên đến cuối tháng 10, tình hình tăng giá đã bớt nóng. Đợt tăng giá vừa qua có thể nằm trong xu hướng chung của thế giới khi đồng USD mạnh lên. Nguyên nhân được nhắc đến nhiều nhất giải thích cho sự kiện này chính là việc bán ròng của các nhà đầu tư nước ngoài trên TTCK và mua USD chuyển về nước để đối phó với những khó khăn tại nước của họ.

Xét về tỷ giá hối đoái thực giữa USD/VND căn cứ vào tỷ lệ lạm phát giữa Việt Nam và Hoa Kỳ lấy mốc năm 2000 đến nay thì vào khoảng 20,850 USD/VND (4). Như vậy tỷ giá hối đoái danh nghĩa hiện nay vẫn đang thấp hơn tỷ giá hối đoái thực rất nhiều. Nếu tiếp tục duy trì tỷ giá này sẽ gây ra những khó khăn nhất định cho các doanh nghiệp xuất khẩu của Việt Nam và sẽ làm tăng thâm hụt thương mại. Chính vì vậy, việc phá giá nhẹ VND đồng trong thời gian sắp tới có thể xảy ra và nó cũng là cần thiết khi các dòng vốn đổ vào Việt Nam có khả năng ít đi do tình hình khủng hoảng tài chính và suy thoái kinh tế hiện nay trên thế giới.

|

Hình 3: Nguồn Vietcombank

1.4 Lãi suất

Khi lạm phát đã dần được khống chế, đứng trước những khó khăn của các doanh nghiệp, ngày 20/10, NHNN đã quyết định hạ lãi suất cơ bản từ 14% xuống còn 13%/năm, và lãi suất tái chiết khấu từ 14%, xuống 12%/năm. Ngoài ra NHHN cũng quyết định mua lại trước thời hạn 20,300 tỷ đồng trái phiếu bắt buộc từ các NHTM. Ngày 24/10, các NHTM đã đồng loạt giảm lãi suất huy động và cho vay từ 1-3% và một mặt bằng lãi suất mới đã hình thành. Những căng thẳng trên thị trường tín dụng đã được giải tỏa phần nào. Trước sự sụt giảm mạnh của TTCK, những khó khăn của các doanh nghiệp sản xuất, nguy cơ suy thoái kinh tế toàn cầu, đồng thời mức tăng lạm phát đã chậm lại, đây có thể xem là một quyết định rất quan trọng và phù hợp với tình hình thực tế.

Trong tháng 10, Ngân hàng Trung ương của rất nhiều nước cũng đồng loạt giảm lãi suất cơ bản nhằm ngăn chặn cơn khủng hoảng tài chính đang diễn ra. Nếu tỷ lệ lạm phát thấp vẫn tiếp tục duy trì trong những tháng cuối năm, nhiều khả năng các NHTM sẽ tiếp tục giảm lãi suất huy động vốn và cho vay trong ngắn hạn. Tuy nhiên, về lâu dài, các khoản vay 6 tháng đến 1 năm vẫn có khả năng duy trì lãi suất vừa phải vì kỳ vọng lạm phát vẫn ở mức cao trong năm tới.

1.5 Cán cân thương mại

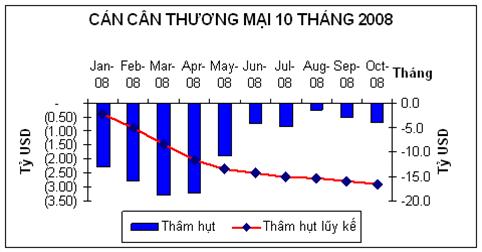

Cán cân thương mại tiếp tục bị thâm hụt vào tháng 10. Kim ngạch xuất khẩu trong tháng ước tính đạt 5.1 tỷ USD, giảm 3.3%. Điều này được giải thích do việc giảm giá của một số mặt hàng chủ lực của Việt Nam như dầu thô giảm 20%, cà phê giảm 7% và gạo giảm 20%... Tính chung cho 10 tháng đầu năm, tổng kim ngạch xuất khẩu ước đạt 53,8 tỷ USD, tăng 36,7% so với cùng kỳ năm trước. Trong khi đó, kim ngạch nhập khẩu tháng 10 ước đạt 5.8 tỷ USD, tăng 5.2% so với tháng trước, mặc dù một số mặt hàng chiếm giá trị lớn như xăng dầu giảm 7.7%, sắt thép giảm 7.1%, phân bón giảm 17.1%. Như vậy thâm hụt thương mại vào tháng 10 lên đến 700 triệu USD, thấp hơn rất nhiều so với 5 tháng đầu năm nhưng lại cao hơn trong 2 tháng gần đây. Tính chung kim ngạch hàng hóa nhập khẩu 10 tháng ước tính đạt 70,1 tỷ USD, tăng 42,6% so với cùng kỳ năm trước. Mức thâm hụt thương mại trong 10 tháng đã lên tới 16.528 tỷ USD (5). Việc giảm giá một số mặt hàng xuất khẩu chủ lực của Việt Nam trên thế giới có thể làm cho cân thương mại tiếp tục bị thâm hụt lớn vào cuối năm.

|

Hình 4: Nguồn Tổng cục Thống kê

1.6 Đầu tư nước ngoài

Mặc dù tháng 10 khủng hoảng tài chính thế giới bùng phát nhưng vốn FDI đăng ký tính đến ngày 22/10 là 2 tỷ USD. Tính từ đầu năm, đã có 953 dự án đăng ký mới, với tổng số vốn 58.3 tỷ USD. Nếu tính thêm 1 tỷ USD vốn đăng ký bổ sung của 247 lượt dự án được cấp phép các năm trước thì 10 tháng cả nước đã thu hút được 59.3 tỷ USD vốn đăng ký. Tổng vốn FDI của nước ngoài thực hiện 10 tháng năm 2008 ước tính đạt 9.1 tỷ USD, tăng 38,3% so với cùng kỳ năm 2007 (6).

Dòng vốn ODA tiếp tục xu hướng tích cực. Mặc dù chưa có số liệu thống kê tháng 10 nhưng tính từ đầu năm đến ngày 23/9/2008 nguồn vốn này đã được hợp thức hoá thông qua các hiệp định ký kết với các nhà tài trợ đạt 1.826 tỷ USD, gồm có viện trợ không hoàn lại 184 triệu USD, vốn vay 1.642 tỷ USD. Số vốn ODA giải ngân 9 tháng đạt 1.415 tỷ USD.

Trong giai đoạn khủng hoảng hiện nay dòng vốn FII và kiều hối nhiều khả năng giảm mạnh, Bên cạnh đó, FDI thực hiện là nguồn tài trợ chính cho các khoản thâm hụt thương mại đang diễn ra. Như vậy, về lâu dài thì nâng cao chất lượng tăng trưởng, tiết kiệm trong nước và cải thiện cán cân thương mại mới là những nhân tố giúp nền kinh tế phát triển bền vững.

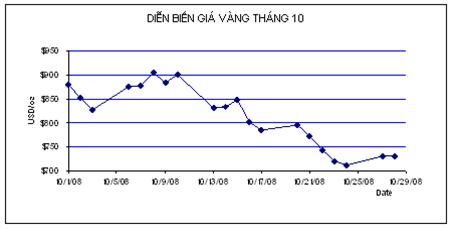

1.7 Giá vàng và dầu mỏ

Trong tháng 10 cũng chứng kiến sự sụt giảm mạnh của giá dầu và giá vàng. Một trong những nguyên nhân gây ra sự sụt giảm giá vàng và giá dầu là do nhiều nền kinh tế bị tác động của khủng hoảng tài chính và USD mạnh lên so với các đồng tiền chủ chốt khác. Tính từ lúc đỉnh điểm là 147 USD/thùng đến cuối tháng 10 giá dầu chỉ còn 64 USD/thùng, thậm chí có lúc chỉ còn 56 USD/thùng (7). Giá dầu đã giảm thấp nhất trong vòng 16 tháng qua. Như vậy, giá dầu giảm mạnh kéo theo giá nhiều sản phẩm từ dầu mỏ giảm mạnh liệu có phải là một dấu hiệu tích cực cho nền kinh tế thế giới? Mặc dù giá dầu trên thế giới đã giảm mạnh trong tháng 10 vừa qua nhưng giá xăng dầu trong nước bán cho người tiêu dùng chỉ giảm 1 cách nhỏ giọt. Sau nhiều lần giảm giá thì giá xăng A92 còn 15,000 đồng/lít. Mức giá này còn cao hơn nhiều so với mức giá dầu trên thế giới. Việc giảm giá chậm chạp của các doanh nghiệp kinh doanh xăng dầu đã khiến cho dư luận bất bình. Chậm giảm giá xăng dầu một cách tương ứng cũng làm bóp méo mặt bằng giá cả hàng hóa, gây nên những tổn thất vô ích trong nền kinh tế. Gây khó khăn cho các doanh nghiệp, đặc biệt là các doanh nghiệp xuất khẩu có thể gặp khó khăn trong cạnh tranh.

|

Nguồn: OPEC

Giá vàng thế giới trong tháng 10 vừa qua cũng có sự sụt giảm mạnh, thời điểm thấp xuống gần 700 USD/oz. Hiện nay vàng duy trì quanh mức 730 USD/oz. Giá vàng trong nước cũng giảm mạnh. Giá vàng giao dịch tại sàn giao dịch vàng ACB cũng có lúc xuống tới 15,2 triệu đồng/lượng, gần với mức giá thế giới. Tuy nhiên vàng vật chất được giao dịch trên thị trường vẫn ở mức cao và thường duy trì ở mức hơn giá vàng thế giới 1.8 triệu đồng/lượng. Điều này được giải thích là do chính sách hạn ngạch và cấm nhập khẩu vàng của NHNN làm cho thị trường vàng trong nước không có sự liên thông với thị trường vàng thế giới. Chênh lệnh giá vàng trong nước và trên thế giới làm cho cuộc chơi của các nhà đầu tư trở nên kém công bằng, kẽ hở này tạo điều kiện cho một số nhà đầu tư có thể tìm kiếm lợi nhuận lớn, gây thiệt hại cho các nhà đầu tư khác và toàn bộ nền kinh tế.

|

Nguồn: www.usagold.com

1.8 Thu chi ngân sách

Tổng thu ngân sách Nhà nước từ đầu năm đến ngày 15/10/2008 ước tính đạt 102,2% dự toán năm. Tổng chi ngân sách Nhà nước từ đầu năm đến 15/10/2008 ước tính đạt 87,8% (8) dự toán năm. Như vậy có vẻ như ngân sách nhà nước đang thặng dư. Tuy nhiên, con số dự báo về thâm hụt ngân sách năm 2008 vẫn lớn hơn 5% GDP và có thể còn cao hơn con số này. Thu chi ngân sách hiện nay vẫn trong tầm kiểm soát.

Trong những năm tới, một số loại thuế nhập khẩu sẽ phải giảm xuống theo lộ trình Việt Nam cam kết khi gia nhập WTO, thuế thu nhập doanh nghiệp cũng giảm xuống 3% trong năm 2009, giá dầu giảm, thuế thu từ dầu mỏ cũng sẽ giảm. Mặc dù thuế thu nhập cá nhân sắp tới sẽ áp dụng mạnh hơn để tăng nguồn thu cho chính phủ nhưng bài toán về thâm hụt ngân sách vẫn luôn là bài toán khó. Một trong những dấu hiệu thể hiện điều này là Bộ Tài chính đang xem xét việc tăng thuế nhập khẩu xăng dầu để tăng nguồn thu thuế. Điều này chứng tỏ nhiều khả năng ngân sách đang ở mức thâm hụt lớn. Bài toán này có thể được giải quyết phần nào nếu chúng ta cắt giảm mạnh hơn đầu tư công, đặc biệt là đầu tư của khu vực Doanh nghiệp Nhà nước bằng nguồn thu từ ngân sách hoặc bằng nguồn khác nhưng quy cho đến cùng vẫn là gánh nặng ngân sách. Hiện nay đang có quá nhiều dự án được coi là trọng điểm, nhưng chưa hẳn đã thật sự cần thiết và nên chuyển dần các dự án này sang lĩnh vực tư nhân nếu nó không thực sự cần nhà nước đầu tư.

2. Thị trường chứng khoán

Cuộc khủng hoảng tín dụng nhà đất dưới chuẩn (subprime) của Mỹ đã nhanh chóng lan đi toàn thế giới. Trong tháng 10 vừa qua, chúng ta chứng kiến những thời khắc đáng nhớ của thế giới tài chính. Thị trường chứng khoán khắp nơi trên thế giới đều sụt giảm, có nhiều thị trường phải đóng cửa ngừng giao dịch. Thị trường một số nước xuống mức thấp nhất trong 20 năm trở lại đây. Nhiều công ty lừng lẫy của Mỹ, Châu Âu, Châu Á phá sản. Chính phủ các nước liên tục tung ra những gói cứu trợ khẩn cấp để cứu hệ thống tài chính khỏi sự đổ vỡ dây chuyền.

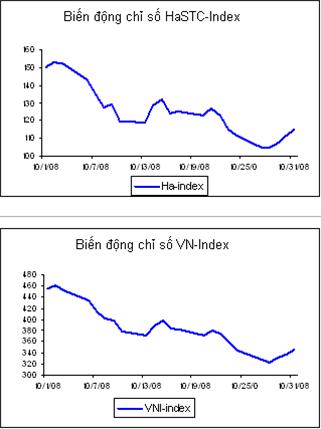

Trong tháng 10, TTCK Việt Nam cũng cùng chung số phận với những phiên giảm điểm liên tiếp và lần lượt chỉ số VN-Index và HaSTC-Index đã phá các đáy được thiết lập trước đó. Thậm chí có lúc HaSTC-Index đã xuống dưới 100 điểm trong phiên giao dịch. Tính từ ngày 1/10 đến 31/10 VN-Index giảm 23.6%, HaSTC-Index giảm 23.3% số điểm.

|

MỘT SỐ NGUYÊN NHÂN KHIẾN TTCK VIỆT NAM SỤT GIẢM CÓ THỂ ĐƯỢC ĐỀ CẬP ĐẾN NHƯ SAU:

2.1 Nguyên nhân từ mối liên hệ kinh tế

Xét từ góc độ nền kinh tế thực (real economy), kim ngạch xuất nhập khẩu Việt Nam liên tục gia tăng trong những năm gần đây, tổng giá trị kim ngạch xuất nhập khẩu đã lớn hơn 1.6 lần GDP. Vốn đầu tư trực tiếp nước ngoài (FDI) cũng chiếm đến 1/3 tổng đầu tư trong nền kinh tế. Chính vì vậy, một khi kinh tế thế giới có dấu hiệu suy thoái, nhất là các nước có tỷ trọng lớn trong thị trường xuất khẩu và đầu tư trực tiếp vào Việt Nam thì thị trường xuất khẩu và dòng vốn FDI sẽ bị thu hẹp ảnh hưởng trực tiếp lên nền kinh tế và các doanh nghiệp trong nước.

2.2 Nguyên nhân mối liên hệ trên thị trường tài chính

Xét trên thị trường tài chính, mặc dù các khoản nợ nước ngoài của quốc gia và nợ của các doanh nghiệp không nhiều và đa số là nợ dài hạn, Việt Nam cũng chưa tự do hóa tài chính, các công cụ phái sinh cũng chưa phát triển, nhưng với tỷ lệ sở hữu của nhà đầu tư nước ngoài đối với các doanh nghiệp niêm yết trên sàn trung bình là từ 20-30% thì một khi luồng vốn này rút đi cũng sẽ gây tác động mạnh lên TTCK Việt Nam. Bằng chứng cho thấy nguy cơ này có khả năng xảy ra là lượng bán ròng cổ phiếu của các nhà đầu tư nước ngoài liên tục gia tăng trong suốt thời gian qua, và trái phiếu cũng được các nhà đầu tư bán ra với khối lượng lớn dù phải chịu lỗ.

Như vậy, liệu xu hướng rút vốn của các đầu tư nước ngoài về để đối phó khủng hoảng tài chính trong nước liệu có thực sự diễn ra? Quan điểm của tác giả cho rằng các nhà đầu tư nước ngoài sẽ không rút vốn ồ ạt trong thời gian tới vì một số nguyên nhân sau:

(1) Đa số các quỹ đầu tư nước ngoài trên TTCK Việt Nam là các quỹ đóng và có thời gian hoạt động lâu dài. Họ không chịu áp lực rút vốn ngay lập tức như các quỹ mở và các quỹ đầu tư tương hỗ.

(2) Quy mô của các quỹ đầu tư nước ngoài trên thị trường Việt Nam nhỏ so với quy mô vốn tại thị trường quốc gia họ. Do vậy việc rút vốn từ TTCK Việt Nam cũng không có nhiều ý nghĩa trong việc giải quyết các vấn đề khó khăn mà các quỹ này gặp phải tại nước của mình.

(3) Các quỹ đầu tư này cũng đã phải chịu một tổn thất lớn khi TTCK Việt Nam liên tục sụt giảm thời gian qua. Hiện tại thị trường cũng ở một mức giá hấp dẫn khi so sánh với các nước trong khu vực và trên thế giới. Rất nhiều tổ chức lớn có uy tín vẫn đánh giá kinh tế Việt Nam có triển vọng tăng trưởng tốt, TTCK vẫn đang rất có tiềm năng.

2.3 Ảnh hưởng của tâm lý nhà đầu tư do sự biến động thị trường thế giới

Xét mối tương quan giữa biến động giá cổ phiếu của các thị trường các nước trên thế giới trong thời gian gần đây chúng ta thấy có một tỷ lệ tương quan là 0.956 (9), nghĩa là những biến động lên xuống của TTCK VN và TTCK các nước trên thế giới gần như hoàn toàn tương quan với nhau. Từ đó có thể thấy trong cơn hoảng loạn của tài chính thế giới, tâm lý của các nhà đầu tư thường bị ảnh hưởng rất lớn bởi tình hình chung, mặc dù mối liên hệ thực tế hiện nay giữa TTCK Việt Nam và thế giới có thể chưa thực sự mạnh. Hơn nữa phần lớn các nhà đầu tư nhỏ lẻ trên TTCK Việt Nam, thiếu thông tin, kiến thức và các công cụ đánh giá đúng tình hình hiện tại nên việc rút vốn, bỏ chạy để tự vệ cũng là một điều dễ hiểu.

3. Kết luận và khuyến nghị

(1) Những khó khăn kinh tế vĩ mô trong nước dần ổn định, tỷ lệ lam phát, lãi suất và tỷ giá sẽ không có nhiều biến động vào hai tháng cuối năm. Tuy nhiên, trong năm những năm sắp tới có thể tình trạng đầu tư kém hiệu quả trong nền kinh tế chưa thể sớm được khắc phục do đó tỷ lệ lạm phát cao vẫn là một vấn đề đe dọa đến tính ổn định của kinh tế vĩ mô.

(2) Thâm hụt ngân sách và cán cân thương mại vẫn nằm trong tầm kiểm soát nhưng vẫn trong tình trạng thiếu bền vững. Chính sách phá giá nhẹ đồng tiền nên được thực hiện để cải thiện cán cân thương mại, giảm bớt khó khăn cho các doanh nghiệp xuất khẩu. Chính phủ vẫn nên tiếp tục thắt chặt chi tiêu đặc biệt là những dự án công hiệu quả thấp, kiểm soát việc đầu tư tràn lan và thiếu hiệu quả của các tập đoàn kinh tế nhà nước như hiện nay.

(3) Dòng vốn FDI đăng ký ở mức độ kỷ lục, con số giải ngân cũng chiếm đến 1/3 tổng mức đầu tư trong nước, nhưng nó cũng khó được duy trì trong bối cảnh khủng hoảng kinh tế toàn cầu hiện tại. Do vậy, chúng ta phải sẵn sàng đối phó với việc dòng vốn này sụt giảm trong năm sắp tới, và khắc phục thâm hụt thương mại như hiện nay.

(4) Cuộc khủng hoảng tài chính vẫn chưa đến hồi kết thúc nhưng với những nỗ lực của các quốc gia và các tổ chức quốc tế, cơn khủng hoảng tài chính sẽ dần qua đi. Mặc dù vậy, nền kinh tế toàn cầu suy thoái và tăng trưởng chậm vào nhưng năm sắp tới là không thể tránh khỏi

(5) TTCK Việt Nam giảm mạnh trong tháng 10 một phần do những mối liên hệ thực với nền kinh tế và tài chính thế giới trong cơn khủng hoảng, nhưng phần nhiều do tâm lý các nhà đầu tư. Tăng trưởng kinh tế Việt Nam sẽ bị chậm lại trong năm 2009 và một vài năm sắp tới nhưng vẫn có triển vọng phát triển mạnh, suất sinh lợi trên TTCK Việt Nam vẫn rất hấp dẫn, giá cổ phiếu trên TTCK hiện nay đang ở mức khá hợp lý và có thể đầu tư.

Ghi chú

(1), (5), (6) Nguồn Tổng cục Thống kê

(2) : ICOR = %Tổng đầu tư trên GDP / % tăng trưởng GDP. Chỉ số này chỉ ra hiệu quả trong đầu tư của nền kinh tế. Một số nước khu vực Đông Á như Hàn Quốc, Đoài Loan, Hongkong vào thời điểm cùng mức phát triển như Việt Nam hiện nay ICOR chỉ trong khoảng 2.5 đến 3.5

(3) Tác giả tính toán dựa trên tỷ giá bình quân USD các NHTM

(4) Tác giả tính tỷ giá hối đoái thực dựa trên chỉ số lạm phát Việt Nam và Hoa Kỳ lấy năm 2000 làm năm gốc

(7) Nguồn OPEC.

(8) Tổng kết kinh tế 10 tháng đầu năm của Tổng cục Thống kê.

(9) Tính toán của tác giả dựa trên số liệu một số chỉ số chứng khoán trên thế giới và Việt Nam trong tháng 10. Chỉ số này nói lên mối quan hệ biến động giá giữa các thị trường chứng khoán.

(Nguồn:vietstock)

- Chính phủ cam kết đầu tư phát triển ngành công nghiệp vi mạch bán dẫn (11/6/2023 1:06:39 PM)

- 11 chart cho thấy Việt Nam đang vươn mình, lột xác, lấy lại hào quang chiến thắng, trở thành công xưởng sản xuất công nghệ của thế giới (7/21/2022 5:28:21 PM)

- Công bố danh mục 10 cảng cạn Việt Nam (7/21/2022 5:25:08 PM)

- FDI năm 2022: tiếp xu hướng chất lẫn lượng? (1/20/2022 11:16:12 AM)

- Bức tranh kinh tế vĩ mô năm 2021 và dự báo năm 2022 (1/20/2022 11:03:08 AM)

- Singapore rót vốn FDI vào Việt Nam nhiều nhất trong 8 tháng qua (8/29/2021 10:53:54 AM)

- Khái quát về sự phát triển các khu kinh tế tự do trên thế giới và một số kiến nghị đối với Việt Nam (7/12/2021 10:12:39 AM)

- THEO DÕI TÌNH HÌNH XUẤT NHẬP KHẨU HÀNG HÓA CÁC THÁNG (5/19/2021 10:33:38 AM)

- Đầu năm 2021: Đối tác Apple, Tập đoàn LG đầu tư hơn 1,3 tỷ USD vào Việt Nam (2/17/2021 10:52:05 AM)

- Chuyển đổi nhiên liệu cho Trung tâm Điện lực Tân Phước và Long An (11/5/2020 8:42:08 AM)

- Trình phê duyệt sân bay Quảng Trị với mức đầu tư hơn 8.000 tỷ đồng (10/18/2020 9:13:16 AM)

- 18.000 tỷ đồng xây cao tốc từ Đồng Nai đến Bảo Lộc (10/18/2020 8:59:50 AM)

- Doanh nghiệp Nhật Bản sắp đầu tư hơn 2 tỷ USD vào Việt Nam (10/18/2020 8:58:54 AM)

- Việt Nam sẽ là một trong những trung tâm sản xuất laptop chủ chốt vào năm 2030 (9/28/2020 9:15:35 AM)

- HSBC: Việt Nam sẽ là quốc gia ASEAN duy nhất tăng trưởng dương năm nay và bứt lên 8,5% trong năm 2021 (8/17/2020 12:11:14 PM)

- Chính phủ cam kết đầu tư phát triển ngành công nghiệp vi mạch bán dẫn

- 11 chart cho thấy Việt Nam đang vươn mình, lột xác, lấy lại hào quang chiến thắng, trở thành công xưởng sản xuất công nghệ của thế giới

- Công bố danh mục 10 cảng cạn Việt Nam

- FDI năm 2022: tiếp xu hướng chất lẫn lượng?

- Bức tranh kinh tế vĩ mô năm 2021 và dự báo năm 2022

-

Mekong Air: Hãng tư nhân thứ ba được chính phủ chọn phát triển ngành hàng không VN

Mekong Air: Hãng tư nhân thứ ba được chính phủ chọn phát triển ngành hàng không VN

-

Hưng Yên: Khu công nghiệp Thăng Long II tiếp nhận 7 dự án đầu tư nước ngoài

Hưng Yên: Khu công nghiệp Thăng Long II tiếp nhận 7 dự án đầu tư nước ngoài

-

Khu công nghiệp Sa Đéc (Đồng Tháp) thu hút nhiều dự án đầu tư

Khu công nghiệp Sa Đéc (Đồng Tháp) thu hút nhiều dự án đầu tư

-

KCN Long Giang – Khởi công xây dựng Nhà máy xử lý nước thải 3,3 triệu USD

KCN Long Giang – Khởi công xây dựng Nhà máy xử lý nước thải 3,3 triệu USD

-

Bình Phước: KCN Minh Hưng - Hàn Quốc ô nhiễm môi trường

Bình Phước: KCN Minh Hưng - Hàn Quốc ô nhiễm môi trường