CÔNG TY TƯ VẤN QUỐC TẾ ĐÔNG DƯƠNG

Trụ sở chính: 62L/36 Nguyên Hồng, Phường 11, Quận Bình Thạnh, TP.HCM

Văn phòng: Số 48 Đường số 11, Khu phố 6, Phường Hiệp Bình Chánh, Quận Thủ Đức, TP.HCM

®Ghi rõ nguồn : http://viipip.com khi bạn phát hành lại thông tin từ website này.

Giấp phép ICP số 60/GP-TTĐT do Bộ Thông Tin và Truyền Thông cấp ngày 05/04/2010.

CẬP NHẬT TÌNH HÌNH PHÁT TRIỂN KINH TẾ VIỆT NAM 2014

Ngày: 1/30/2015 1:18:16 PM

(World Bank) Trong bối cảnh nền kinh kinh tế thế giới đang có một số dấu hiệu phục hồi, nhất là sự hồi phục ở khu vực đồng Euro và Hoa Kỳ dự kiến sẽ làm tăng nhu cầu đối với các mặt hàng xuất khẩu từ các nước đang phát triển tại khu vực Đông Á và Thái Bình Dương, mở ra cơ hội trong đó có Việt Nam.

Kim ngạch xuất nhập khẩu hàng hóa của Việt Nam tiếp tục tăng mạnh nhờ sự năng động của khu vực có vốn đầu tư nước ngoài và trong nước. Trong số các đối tác thương mại, Hoa Kỳ vẫn là đối tác lớn nhất của Việt Nam, đóng góp 19% vào tổng giá trị xuất khẩu của Việt Nam. Tiếp sau là Liên minh Châu Âu, Trung Quốc và Nhật Bản. Tuy nhiên, nhập khẩu hàng hóa của Việt Nam vẫn còn quá tập trung, với Trung Quốc chiếm trên 29% tổng giá trị nhập khẩu.

Thương mại dịch vụ tuy ở mức còn nhỏ nhưng có tiềm năng, Việt Nam tiếp đón 7,6 triệu lượt khách quốc tế trong năm 2013 và 6,6 triệu lượt khách trong 10 tháng đầu năm 2014, Việt Nam có khả năng thu hút thêm nhiều du khách do giàu tiềm năng trong lĩnh vực du lịch, mặc dù cần nâng cao hơn nữa chất lượng cung cấp dịch vụ hơn nữa.

Để đón đầu xu hướng kinh tế thế giới, Việt Nam đã thực hiện chương trình cải cách cơ cấu nhằm cải thiện môi trường sản xuất kinh doanh, ban hành Nghị quyết 19 ưu tiên rút ngắn các thủ tục hành chính và tăng cường tính minh bạch, sửa đổi Luật phá sản, Luật Doanh Nghiệp, Luật Đầu tư, đẩy mạnh hơn Khung pháp lý cho việc cải cách DNNN hiện đang chậm tiến độ hơn so với dự kiến, tiếp tục ưu tiên cải cách khu vực ngân hàng.

Việc giải quyết nợ xấu trong hệ thống vẫn còn là một vấn đề chính gây quan ngại, NHNN đã đề ra chỉ tiêu thực hiện 6-7 vụ Mua lại và Sát nhập (M&A) trong khu vực ngân hàng vào năm 2014, nhưng trong năm vừa qua chưa có vụ Mua lại và Sát nhập nào. Một tín hiệu tốt là theo báo cáo thì cho đến nay chưa có vụ Mua lại & Sát nhập nào trong các vụ đã được thực hiện đã dẫn tới hậu quả gây xáo trộn hệ thống, và điều này cũng có thể đúng.

Có thể thấy Việt Nam đã khởi sắc thông qua các dấu hiệu khả quan về tăng trưởng kinh tế , bên cạnh đó vẫn còn tồn đọng các vấn đề kìm hãm sự phát triển.

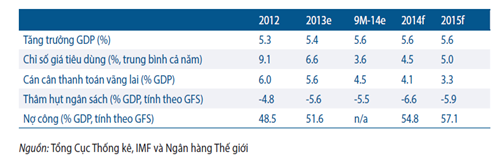

Nhìn chung tốc độ tăng trưởng kinh tế 9 tháng đầu năm 2014 đã lên 5,6%; sự ổn định kinh tế vĩ mô: Chỉ số CPI thấp đã giảm xuống mức 2,6% (so với cùng kỳ) vào tháng 11 năm 2014 – mức thấp nhất kể từ tháng 10 năm 2009, tỷ giá ổn định, dự trữ ngoại tệ gia tăng, củng cố sức hấp dẫn của trái phiếu Chính phủ trên thị trường vốn quốc tế, song hành cùng đó là cầu tiều dùng nội địa còn yếu lại kìm hãm sự tăng trưởng.

Khu vực có vốn đầu tư nước ngoài tiếp tục đóng vai trò là động lực quan trọng của tăng trưởng kinh tế, trái ngược với các doanh nghiệp trong nước lại chịu tác động tiêu cực bởi khả năng hạn chế trong tiếp cận nguồn vốn, do lực cầu nội địa yếu và do môi trường cạnh tranh không bình đẳng với các doanh nghiệp nhà nước tiếp tục gia tăng số lượng bị đóng cửa, phá sản hoặc tạm ngừng hoạt động.

Về vấn đề nợ công, theo phân tích Bền vững Nợ (DSA) gần đây nhất do IMF và Ngân hàng Thế giới phối hợp thực hiện (tháng 6 năm 2014) thì Việt Nam vẫn được đánh giá là quốc gia có mức độ rủi ro thấp về mức độ nợ công, tuy nhiên tốc độ gia tăng khá nhanh của tổng nợ công trong vài năm gần đây đang trở thành vấn đề gây nhiều quan ngại cần được kiểm soát. Tăng trưởng tín dụng vẫn thấp hơn so với chỉ tiêu đề ra để có thể thật sự hỗ trợ thúc đẩy kinh tế như NHNN đã kỳ vọng, một phần do chất lượng bảng cân đối tài sản của các ngân hàng còn xấu - một phần do các ngân hàng cũng còn quan ngại về vấn đề tài chính của các doanh nghiệp đi vay, do thị trường bất động sản èo uột, và do cầu tín dụng còn yếu xuất phát từ mức độ niềm tin của người tiêu dùng và nhà đầu tư còn thấp.

Tựu chung lại, triển vọng trong trung hạn của Việt Nam cho thấy tăng trưởng GDP sẽ tiếp tục ở mức khiêm tốn và tình hình ổn định kinh tế vĩ mô sẽ tiếp tục được củng cố.

Theo kịch bản cơ sở thì tăng trưởng GDP ước tính sẽ đạt mức 5,6% cho cả năm 2014, nhờ tăng trưởng trong khu vực sản xuất chế biến, chế tạo, thương mại và nhờ hiệu quả hoạt động của khu vực có vốn đầu tư nước ngoài. Áp lực lạm phát dự báo ở mức thấp trong khi cán thương mại và thanh toán vãng lai tiếp tục thặng dư. Việc Chính phủ tiếp tục cam kết củng cố tài khóa và giảm mức nợ là tín hiệu đáng khích lệ, và để thực hiện được những mục tiêu đó thì điều hết sức quan trọng là phải cải thiện hiệu quả thu ngân sách, kiểm soát chi thường xuyên tốt hơn, và cải thiện đầu tư công.

Tuy nhiên, triển vọng kinh tế trung hạn của Việt Nam vẫn chịu tác động của những rủi ro về kinh tế vĩ mô sau đây:

(i) Tiến độ tương đối chậm trong việc cải cách DNNN và ngân hàng có thể gây tác động bất lợi đối với tình hình tài chính vĩ mô, làm ảnh hưởng tới triển vọng tăng trưởng và tạo ra nghĩa vụ nợ tiềm ẩn lớn cho khu vực công;

(ii) Định hướng xuất khẩu mạnh mẽ của nền kinh tế Việt Nam khiến cho nền kinh tế này chịu rủi ro trước những diễn biến bất lợi của kinh tế toàn cầu, đặc biệt là ở các nước phát triển vốn là nơi hấp thụ phần lớn các mặt hàng xuất khẩu của Việt Nam.

(Nguồn:World Bank)

- Chính phủ cam kết đầu tư phát triển ngành công nghiệp vi mạch bán dẫn (11/6/2023 1:06:39 PM)

- 11 chart cho thấy Việt Nam đang vươn mình, lột xác, lấy lại hào quang chiến thắng, trở thành công xưởng sản xuất công nghệ của thế giới (7/21/2022 5:28:21 PM)

- Công bố danh mục 10 cảng cạn Việt Nam (7/21/2022 5:25:08 PM)

- FDI năm 2022: tiếp xu hướng chất lẫn lượng? (1/20/2022 11:16:12 AM)

- Bức tranh kinh tế vĩ mô năm 2021 và dự báo năm 2022 (1/20/2022 11:03:08 AM)

- Singapore rót vốn FDI vào Việt Nam nhiều nhất trong 8 tháng qua (8/29/2021 10:53:54 AM)

- Khái quát về sự phát triển các khu kinh tế tự do trên thế giới và một số kiến nghị đối với Việt Nam (7/12/2021 10:12:39 AM)

- THEO DÕI TÌNH HÌNH XUẤT NHẬP KHẨU HÀNG HÓA CÁC THÁNG (5/19/2021 10:33:38 AM)

- Đầu năm 2021: Đối tác Apple, Tập đoàn LG đầu tư hơn 1,3 tỷ USD vào Việt Nam (2/17/2021 10:52:05 AM)

- Chuyển đổi nhiên liệu cho Trung tâm Điện lực Tân Phước và Long An (11/5/2020 8:42:08 AM)

- Trình phê duyệt sân bay Quảng Trị với mức đầu tư hơn 8.000 tỷ đồng (10/18/2020 9:13:16 AM)

- 18.000 tỷ đồng xây cao tốc từ Đồng Nai đến Bảo Lộc (10/18/2020 8:59:50 AM)

- Doanh nghiệp Nhật Bản sắp đầu tư hơn 2 tỷ USD vào Việt Nam (10/18/2020 8:58:54 AM)

- Việt Nam sẽ là một trong những trung tâm sản xuất laptop chủ chốt vào năm 2030 (9/28/2020 9:15:35 AM)

- HSBC: Việt Nam sẽ là quốc gia ASEAN duy nhất tăng trưởng dương năm nay và bứt lên 8,5% trong năm 2021 (8/17/2020 12:11:14 PM)

- Chính phủ cam kết đầu tư phát triển ngành công nghiệp vi mạch bán dẫn

- 11 chart cho thấy Việt Nam đang vươn mình, lột xác, lấy lại hào quang chiến thắng, trở thành công xưởng sản xuất công nghệ của thế giới

- Công bố danh mục 10 cảng cạn Việt Nam

- FDI năm 2022: tiếp xu hướng chất lẫn lượng?

- Bức tranh kinh tế vĩ mô năm 2021 và dự báo năm 2022

-

Mekong Air: Hãng tư nhân thứ ba được chính phủ chọn phát triển ngành hàng không VN

Mekong Air: Hãng tư nhân thứ ba được chính phủ chọn phát triển ngành hàng không VN

-

Hưng Yên: Khu công nghiệp Thăng Long II tiếp nhận 7 dự án đầu tư nước ngoài

Hưng Yên: Khu công nghiệp Thăng Long II tiếp nhận 7 dự án đầu tư nước ngoài

-

Khu công nghiệp Sa Đéc (Đồng Tháp) thu hút nhiều dự án đầu tư

Khu công nghiệp Sa Đéc (Đồng Tháp) thu hút nhiều dự án đầu tư

-

KCN Long Giang – Khởi công xây dựng Nhà máy xử lý nước thải 3,3 triệu USD

KCN Long Giang – Khởi công xây dựng Nhà máy xử lý nước thải 3,3 triệu USD

-

Bình Phước: KCN Minh Hưng - Hàn Quốc ô nhiễm môi trường

Bình Phước: KCN Minh Hưng - Hàn Quốc ô nhiễm môi trường